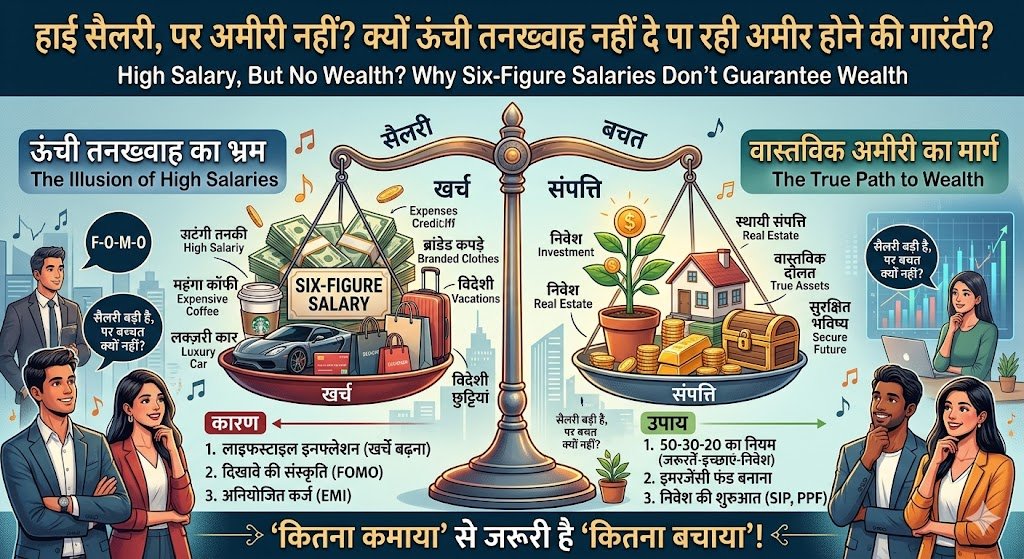

आधुनिक वर्क कल्चर में ‘सिक्स-फिगर सैलरी’ (महीने की लाखों में कमाई) एक स्टेटस सिंबल बन गई है। लेकिन वित्तीय विशेषज्ञों का कहना है कि “High salaries don’t guarantee wealth” (ऊंची सैलरी दौलत की गारंटी नहीं है)। ‘हाई सैलरी’ का भ्रम: शहरों में लाखों कमाने वाले प्रोफेशनल्स क्यों जूझ रहे हैं पैसों की तंगी से? शहरों में रहने वाले कई प्रोफेशनल्स आज ‘पे-चेक टू पे-चेक’ (सैलरी आते ही खत्म होना) वाली जिंदगी जी रहे हैं। अक्सर कहा जाता है कि जितनी बड़ी सैलरी, उतनी ही सुखद जिंदगी। लेकिन हालिया ट्रेंड्स और विशेषज्ञों की राय कुछ और ही कहानी बयां कर रही है। शहरी भारत में लाखों का पैकेज पाने वाले युवा प्रोफेशनल्स महीने के अंत तक बचत के लिए संघर्ष कर रहे हैं। आखिर कहाँ जा रहा है यह सारा पैसा?

सैलरी बड़ी है, पर बचत क्यों नहीं? (विशेषज्ञों के अनुसार कारण):

- लाइफस्टाइल इन्फ्लेशन (Lifestyle Inflation): जैसे-जैसे व्यक्ति की आय बढ़ती है, उसके खर्चे भी उसी अनुपात में बढ़ जाते हैं। एक बेहतर घर, महंगी कार और ब्रांडेड कपड़ों की दौड़ में असल बचत पीछे छूट जाती है। विशेषज्ञों का मानना है कि लोग अपनी जरूरत से ज्यादा अपनी ‘इमेज’ पर खर्च कर रहे हैं।

- दिखावे की संस्कृति (Keeping up with the Joneses): सोशल मीडिया के दौर में दूसरों से बेहतर दिखने की होड़ (FOMO – Fear of Missing Out) बजट बिगाड़ रही है। महंगे कैफे, हर साल नया आईफोन और विदेशी छुट्टियां अब जरूरत नहीं, बल्कि मजबूरी बनती जा रही हैं।

- अनियोजित कर्ज (Bad Debts): क्रेडिट कार्ड और ‘अभी खरीदें, बाद में भुगतान करें’ (BNPL) जैसे विकल्पों ने खर्च करना आसान बना दिया है। भारी ईएमआई (EMI) सैलरी का एक बड़ा हिस्सा निगल लेती है।

विशेषज्ञों की राय: ‘कितना कमाया’ से जरूरी है ‘कितना बचाया’

वित्तीय सलाहकारों का कहना है कि अमीरी इस बात से तय नहीं होती कि आपका बैंक स्टेटमेंट क्या कहता है, बल्कि इस बात से तय होती है कि आपकी ‘नेट वर्थ’ (कुल संपत्ति) कितनी है।

“दौलत वह है जो दिखाई नहीं देती। वह वह पैसा है जिसे आपने खर्च नहीं किया।” — मार्केट एक्सपर्ट्स

बचाव के उपाय: कैसे बनें असल में अमीर?

- 50-30-20 का नियम: अपनी आय का 50% जरूरतों पर, 30% इच्छाओं पर और कम से कम 20% अनिवार्य रूप से निवेश (Investment) में डालें।

- इमरजेंसी फंड: कम से कम 6 महीने के खर्च के बराबर पैसा हमेशा अलग रखें।

- निवेश की शुरुआत: सैलरी बढ़ते ही सबसे पहले अपना निवेश (SIP, PPF, आदि) बढ़ाएं, न कि अपने खर्चे।

FinanceNews, WealthManagement, FinancialFreedom

Read Also: “स्क्रीन का जाल”